GRC City – The Five Minutes Reading Approach

KECERDASAN MENGELOLA RISIKO (RISK MANAGEMENT INTELLIGENT)

oleh: Subramaniam Anbanathan – Bidang Pengembangan, Asosiasi GRC Indonesia

Pemahaman dan kapabilitas mengelola risiko dalam menyikapi ketidakpastian di masa depan menuntut adanya teknik pengukuran yang andal dalam mengelola risiko. Mengacu pada konsep yang menyatakan bahwa “you can’t manage or improve, unless you measure” (Drucker), fokus pada teknik dan alat bantu dapat dijadikan sebagai basis untuk merealisasikan keandalan dalam mengelola risiko. Fenomena ini cenderung dikaitkan dengan kebiasaan organisasi untuk mengukur keefektifan pengelolaan risiko, yakni melalui pengukuran Indeks Maturitas Risiko (Risk Maturity Index, RMI). Terlepas dari metode atau kerangka yang digunakan, pengukuran RMI setidaknya menghasilkan 3 (tiga) keluaran yang dapat dijadikan sebagai basis untuk mengembangkan dan/atau meningkatkan optimalisasi pengelolaan risiko di masa yang akan datang. Ketiga keluaran kegiatan RMI tersebut adalah (namun tidak terbatas pada):

- Skor RMI: dapatdijadikan sebagai salah satu indikator kinerja pengelolaan risiko,

- Temuan RMI: dapatdinyatakan sebagai analisis kesenjangan pengelolaan risiko,

- Rekomendasi RMI: dapatdiungkapkan di dalam peta jalan pengelolaan risiko.

Program kerja pengelolaan risiko didesain berdasarkan hasil dari ketiga keluaran pengukuran RMI dan hal ini sudah menjadi praktik terbaik yang diterapkan hampir di seluruh organisasi.

Melalui serangkaian kajian ilmiah (scientific studies) yang mencakup aspek konseptual dan empiris, penerapan program kerja dari hasil pengukuran RMI memiliki pengaruh terhadap peningkatan skor RMI (CGMA, 2011), (QAO, 2012), (Antonucci, 2016), (AoN, 217), (RMI3, 2017), (NSW-TPP, 2020); (OECD, 2021), (PwC, 2022). Namun pertanyaan selanjutnya adalah apakah peningkatan skor RMI tersebut memiliki hubungan yang signifikan terhadap peningkatan proses pemelajaran yang mampu bertransformasi menjadi kemampuan untuk merealisasikan pertumbuhan (growth), kelincahan (agile), ketangguhan (resilient) dan kelangsungan (sustainability). Apalagi pola disrupsi era VUCA yang telah bertransformasi menjadi TUNA dan selanjutnya mulai di tahun 2020 telah terdisrupsi lagi menjadi BANI (http://theigrca.org/2022/11/02/pergeseran-paradigma-mengelola-risiko-dalam-menyikapi-transformasi-era-vuca-menuju-bani/). Ungkapan dan uraian pembahasan ini tidak semata-mata mengatakan bahwa pengukuran RMI menjadi sia-sia, namun di sisi lain justru pengukuran RMI tetap dibutuhkan untuk melakukan pemantauan dan tindaklanjut terhadap tingkat keefektifan mengelola risiko. Namun masih dibutuhkan upaya lanjutan, yakni memahami dan memberdayakan kemampuan terhadap kecerdasan dalam pengelolaan risiko (Risk Management Intelligent) sebagai faktor komplementer (bukan substitusi) terhadap RMI.

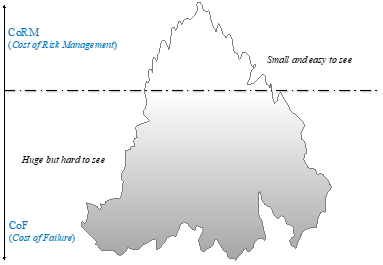

Ada beberapa aspek yang dapat dikaji dalam mengungkap dan memberdayakan kecerdasan dalam mengelola risiko. Salah satu yang akan diungkapkan dalam tulisan ilmiah ini adalah literasi biaya dan imbal hasil kecerdasan risiko. Pengamalan kecerdasan risiko (risk intelligence, RI) didasari oleh prinsip inti pengelolaan risiko, yakni “menciptakan dan melindungi nilai” yang berorientasi pada optimalisasi pengalaman dan pemelajaran (Standar Panduan Pengelolaan Risiko, ISO 31000:2018). Namun perlu dipahami bahwa peristiwa risiko memiliki perspektif yang berorientasi pada efek ketidakpastian terkait ancaman (risiko negatif) dan peluang (risiko positif). Dibutuhkan inklusivitas terhadap dinamika konteks yang perlu diartikulasi dan disikapi secara konsisten dan berimbang (structured and comprehensive). Salah satu fokus utama dalam penciptaan dan perlindungan nilai dapat dielaborasi mulai dari lingkup dan konteks sebelum mengidentifikasi peristiwa risiko. Selanjutnya saat melakukan penilaian, maka biaya dan prioritas risiko selanjutnya mengacu pada literasi keuangan yang mampu menguantifikasi aspek keuangan dan non-keuangan secara bersesuaian. Terdapat 2 (dua) komponen utama dalam mengungkap literasi keuangan (Funston & Wagner, 2010) dalam mewujudkan penciptaan dan perlindungan nilai. Ungkapan ini dinyatakan melalui penetapan biaya total yang muncul akibat adanya kegagalan dalam merealisasikan penciptaan nilai atau Cost of Failure (CoF) dan biaya yang dibutuhkan untuk mengelola risiko atau Cost of Risk Management (CoRM). Profil komponen biaya tersebut dapat dilihat di Diagram 1.

Diagram-1: Profil TCOR Dalam Fungsi CoF dan CoRM

Diagram 1 di atas menunjukkan bahwa CoF memiliki potensi nilai moneter yang besar, namun tidak mudah untuk menemukenali nya secara komprehensif. Sebagian organisasi memiliki sistem akuntansi (seperti activity-based costing) yang mungkin belum mampu mengungkap dan menyediakan informasi yang terkini dan relevan terhadap tingkat kompleksitas aktivitas tersebut. Jika memiliki sistem pemetaan aktivitas yang terintegrasi sekalipun, ada potensi terhadap dinamika perubahan konteks yang tidak mudah untuk ditemukan tanda-tanda awalnya. Selain itu, ada juga perilaku yang secara sengaja tidak mengungkap potensi kegagalan yang masih berupa sinyal lemah di aktivitas tertentu. Salah satunya adalah adanya potensi benturan kepentingan atau belum memahami proses bisnisnya. Kondisi ini pada akhirnya dapat memberikan dampak kerugian organisasi. Di sisi lain, CoRM memiliki karakteristik yang cenderung mudah dikenali dan pada hakikatnya belum tentu berimplikasi kepada biaya yang tinggi. Namun pada kenyataannya masih ditemukan bahwa penganggaran atas CoRM tersebut belum sepenuhnya ditetapkan secara eksplisit. Salah satunya adalah belum menerapkan atau mengklaim telah menerapkan risk-based budget, namun belum didukung oleh mekanisme pola perhitungan yang terintegrasi dan memadai. Malah ada unit kerja atau tingkat yang lebih tinggi mengalami kesulitan untuk mendapat persetujuan anggaran dalam merealisasikan CoRM. Alasan klasik yang sering ditemukan adalah “anggaran program kerja yang rutin saja cenderung dipotong apalagi anggaran untuk merealisasikan CoRM”, misalnya dalam merealisasikan program kerja perlakuan risiko (risk treatment).

Atas dasar pertimbangan tersebut, maka dibutuhkan kecerdasan dalam mengelola risiko yang mengacu pada beberapa arahan dasar, yakni:

- Jika CoF tidak diukur dan tidak terefleksi dalam penetapan selera risiko (risk appetite), maka organisasi akan mengalami rabun jauh terhadap potensi dampak biaya kegagalan (cost myopia) yang tinggi.

- Jika CoF kurang dipahami dengan baik, maka sebaiknya gunakan dukungan data dari hasil penilaian sumber daya dan kapabilitas yang dimiliki saat ini. Dengan demikian aktivitas seperti pemberdayaan aset atau hal terkait lainnya dapat dikurangi potensi biaya kegagalan.

- Jika menetapkan CoRM, maka sebaiknya dilakukan kajian secara mendetail terhadap program kerja/aktivitas perlakuan risiko (risk treatment) atau kegiatan terkait lainnya. Kajian yang dimaksud setidaknya mempertimbangkan analisis manfaat dan biaya. Jika ada keterbatasan anggaran, maka dapat menggunakan kerangka Cost Benefit Analysis Under Budget Constraint melalui beberapa opsi skenario terhadap program kerja.

Selanjutnya, jumlah kedua komponen biaya yang terkait dengan kegiatan mengelola risiko dapat dinyatakan sebagai Total Cost of Risk Management (TCoR). TCoR dapat ditetapkan melalui penjumlahan beberapa indikator yang diungkap dalam persamaan CoF dan CoRM, dengan rumus:

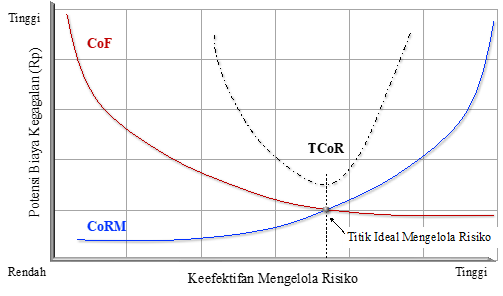

Organisasi perlu mempertimbangkan batas optimalisasi keefektifan pengelolaan risiko dengan mempertimbangkan titik keseimbangan antara potensi biaya kegagalan (CoF) dengan biaya pengelolaan risiko (CoRM) seperti yang terlihat di Diagram 2 berikut ini:

Diagram-PQR: Abc

Diagram 2 menunjukkan bahwa di saat keefektifan pengelolaan risiko masih rendah, maka potensi CoF akan cukup tinggi relatif terhadap CoRM. Hal yang sama berlaku sebaliknya, yakni di saat keefektifan pengelolaan risiko sudah tinggi, maka CoRM cukup tinggi relatif terhadap CoF. Kecerdasan mengelola risiko menitikberatkan tingkat keefektifan pengelolaan risiko yang baik dan benar (sesuai dengan karakteristik dan keunikan proses bisnis) adalah di Titik Ideal Pengelolaan Risiko. Titik ideal ini mempertimbangkan keseimbangan biaya antara potensi biaya kegagalan proses dan biaya mengelola risiko.

Hasil kajian ini bisa menjadikan titik ideal mengelola risiko sebagai salah satu KPI pengelolaan risiko. Jika keefektifan pengelolaan risiko dikaitkan dengan skor RMI, maka kajian ini juga sekaligus mendisrupsi pola pemikiran bagi kebanyakan organisasi yang merasa bangga atau berprestasi jika nilai RMI nya tinggi relatif terhadap organisasi yang sejenisnya namun belum mempertimbangkan keefektifan biaya melalui kecerdasan mengelola risiko.